لنبنِ مقدّمة هذا المقال بصراحة، ودعني أسألك مباشرةً: كم مرة شعرتَ أن تقارير الأداء الوظيفي لا تعكس واقع الإنفاق على الرواتب؟ وكم مرة وجدتَ صعوبة في ربط كفاءة الفِرق بأثرها المالي الحقيقي؟ بل كم مرة طُلب منك اتخاذ قرارات مالية مصيرية، دون توفر بيانات دقيقة عن جودة إدارة رأس المال البشري في شركتك؟

قد تُعيد تلك الأسئلة إلى ذاكرتك مواقف متكررة، يتجلّى مكمن ضعفها في نقطة واحدة، ألا وهي: غياب الرؤية المتكاملة بين الميزانية والأداء البشري.

ففي الوقت الذي يُطلب من المدير المالي تقليص التكاليف، تتزايد الضغوط لخفض معدلات الدوران الوظيفي وتحسين تجربة الموظف واستقطاب كفاءات جديدة. وعلى الرغم من أن هذه الأهداف في ظاهرها تبدو منسجمة، لكنها في واقع التنفيذ تصطدم ببعضها وتُعقّد المعادلة: كيف نُوازن بين ضبط المصروفات وتعظيم العائد من الموظفين؟

من هنا، بدأت أنظمة إدارة رأس المال البشري HCM في فرض حضورها.. لكن كيف؟ ولماذا نلحظ تزايد اهتمام المديرين الماليين بهذه الأنظمة تحديداً؟ وما الفارق الذي تُحدثه فعلياً في ربحية الشركات واستقرارها؟

نستعرض معًا إجابات هذه الأسئلة وغيرها في الفقرات التالية. لذا، تابع القراءة بعناية.

لكن أولًا، دعنا نبدأ من الجذور..

ما المقصود بأنظمة إدارة رأس المال البشري؟

إذا تأملت معي في مفهوم بيئة العمل الحديثة، ستلاحظ أنه لم يَعُد مقتصراً على إدارة الموظفين بطريقةٍ سطحية، بل تَحوّل المفهوم إلى بناء علاقة متينة تُظهر لك صغائر التفاصيل وأكبرها. ومن هنا، يتضح لنا تعريف إدارة رأس المال البشري بوصفها إدارة شاملة تستهدف توظيف المواهب المناسبة وإدارتها بكفاءة، ومن ثم المحافظة عليها وتحسين إنتاجيتها.

وتبدأ هذه الإدارة منذ لحظة انضمام موظفك إلى الشركة، وتستمر معه حتى مقابلات الخروج (وفي رأي بعض الخبراء، من المفيد أن تستمر العلاقات مع الموظفين القُدامى بعد خروجهم من الشركة أيضاً). المهم أن العناية برأس المال البشري عملية مستمرة ترتبط ارتباطاً وثيقاً بتمكين الموظفين وتبسيط عملياتهم اليومية.

ولتحقيق ذلك، تلجأ الشركات حالياً إلى أنظمة إدارية تُمَكِنها من تحويل البيانات الجافة التي لا طعم لها ولا لون إلى قرارات حكيمة تستند إلى منطق وتُدَعم بحُجَج. وعادةً ما يتم ذلك بأتمتة عمليات الموارد البشرية الأساسية ومتابعة سجلات الحضور والانصراف وساعات العمل والتغيب، فضلاً عن تحليل الإنتاجية وإنشاء مسيرات الرواتب وربط الأداء الوظيفي بالأهداف المالية.

توصية: لأن هذا المفهوم يتشابك مع مفاهيم متشابهة، أنصحك بالاطلاع على المقال التالي الذي يُعرفك على الفرق الجوهري بين نظم إدارة رأس المال البشري HRMS ونُظم معلومات الموارد البشرية HRIS.

والآن، بعد أن استوعبنا تعريف رأس المال البشري، من المفيد أن نتوقف هنا قليلًا ونسأل: لماذا يتجه عدد متزايد من المديرين الماليين إلى تبنّي أنظمة ترتبط تقليدياً بإدارة الموارد البشرية؟ ما الذي يلمسونه فيها من قيمةٍ تتجاوز الوظائف الإدارية المعتادة؟

قيمة أنظمة إدارة رأس المال البشري للمديرين الماليين

1. تحديد أفضل لرواتب الموظفين وأدوارهم

غالباً ما تُحتسب رواتب الموظفين بناءً على أهمية أدوارهم وأدائهم في تحقيق أهداف الشركة. غير أن هذا التقدير لا يمكن أن نعزله عن بيانات كل وظيفة وسياقها الكامل. ولهذا السبب، يحتاج المدير المالي اليوم إلى تعاون وثيق مع قسم الموارد البشرية للإجابة عن الأسئلة التالية:

- ما أكثر الوظائف تأثيراً على الربح؟

- ما تكلفة غياب هذا الدور؟

- ما درجة تعقيد كل وظيفة، وما المهارات المطلوبة لأدائها؟

- وهل تعكس رواتب الموظفين أدائهم الفعلي؟

- كم يُكلّف استقطاب موظف جديد وتدريبه؟ وهل تُحتسب هذه التكاليف ضمن معادلات العائد على الاستثمار في رأس المال البشري؟ (لاحظ معي هنا أنه وفقاً لإحدى الدراسات، فإن 43٪ من الشركات الصغيرة والمتوسطة تفشل في مراقبة تكاليف التوظيف وتأهيل الموظفين الجدد، على الرغم من تأثيرهما العميق على الميزانية العامة).

وبمراجعة هذه المعطيات -بالإضافة إلى معايير القطاع الوظيفي وتوقعات النجاح المستقبلي- يُحدد المدير المالي مواطن سوء توزيع الرواتب ويُحدد الوظائف التي تستحق المزيد من الاستثمار.

دور أنظمة إدارة رأس المال البشري في تسهيل هذه المهام

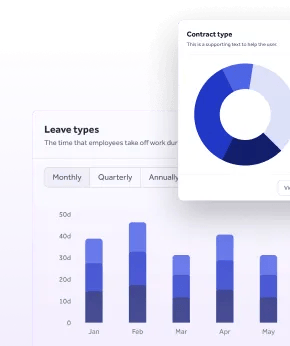

تستخلص أنظمة إدارة رأس المال البشري HCM رؤى عملية من البيانات المجردة؛ أي بدلاً من متابعة أداء موظفيك متابعةً موسمية، تُتيح هذه الأنظمة تتبع الأداء ضمن فترات زمنية محددة. كما يسهل ربط الأداء بالمسؤوليات والنتائج الربحية والمهارية المطلوبة.

أضف إلى ذلك، تُولِّد الأنظمة الحديثة تقارير ذكية تكشف نقاط الضعف مبكراً، وتُيسر متابعة أداء الفرق المختلفة وفَهم أنماط غيابهم أو العوامل المؤثرة على إنتاجيتهم. وتُوفِّر بعض الأنظمة إمكانية تصفية البيانات حسب إدارات الشركة ووظائفها أو حتى مسمياتها الوظيفية، مما يمنح المديرين الماليين رؤية عملية ودقيقة عن النتائج التي يُحدثها الموظفون على أرض الواقع وفقاً لأدوارهم ورواتبهم.

لُب السالفة: تحسب أنظمة الموارد البشرية تكلفة الموظف (بما تشمله من رواتب وفوائد وتأمينات ودورات غياب ومعدل دوران وظيفي وتكاليف تدريبية)، ومن ثم تُحوِّل هذه العناصر إلى رقم واحد شامل يعرض لك التلكفة الإجمالية للقوى العاملة Total Cost of Workforce.

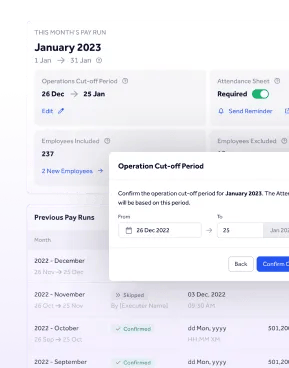

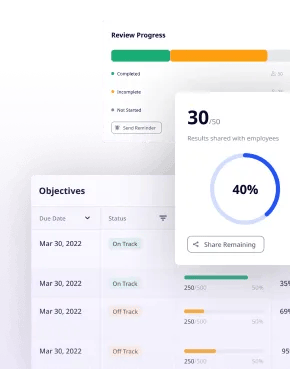

2. سهولة إعداد مسيرات الرواتب

مع اقتراب موعد صرف رواتب الموظفين، ستلاحظ أن أقسام المالية التي تعتمد طُرقاً تقليدية تتحول -تلقائياً- إلى خلية ضغط؛ ملفات مبعثرة.. وبيانات ناقصة تحتاج إلى مراجعة عاجلة.. وتفاصيل دقيقة قد تُنسى ولا تُوضَع في الحسبان؛ مما يؤدي إلى تأخر صرف الرواتب أو ظهور أخطاء في الحسابات، مع دوامة اتصالات متوترة ومتصاعدة بين أقسام الموارد البشرية والمالية.

وضع متأزم

وهذا السيناريو -إن كنت تحسبه مبالغة- يحدث يومياً في شركاتٍ عدة. على سبيل التوضيح، تخيل معي شركة متوسطة في الرياض تضم 250 موظفاً وتتبع طرقاً تقليدية لدفع رواتب موظفيها. ستجد أنه في نهاية كل شهر، يُطلب من مسؤولي الموارد البشرية مراجعة ملفات الحضور والانصراف ومشاركة الإجازات المرضية، ومن ثم مطابقة ساعات العمل مع جداول المناوبات.

ويُرسَل الملف بعد ذلك لفريق المالية ليدخلوه في نظام المحاسبة. ومن هناك، ستبدأ جولة جديدة من المراجعات بحثاً عن أي أخطاء، سواءً أتعلقت بعدد ساعات العمل أو الاستحقاقات وضوابطها. ولمفاقمة هذا الوضع، دعنا نتخيل حدوث خطأ في حساب موظف واحد، سيحتاج المسؤولون عندئذٍ إلى مراجعة التفاصيل مرةً أُخرى من جديد.

وهذه الأخطاء -خصوصاً إن كانت متكررة أو ينتج عنها تأخير غير مُبرر في دفع رواتب الموظفين- ستنتج عنها عواقب سلبية لا يستفيد منها أحد؛ لأنك ستجد في النهاية أقساماً مُرْهَقة وتُعاني من الاحتراق الوظيفي، وموظفين يشعرون بغياب النزاهة والعدالة ويتطلعون إلى العمل في بيئةٍ أفضل.

إذاً السؤال هنا..

كيف تحل أنظمة إدارة رأس المال البشري هذه المشكلة؟

تُقدِّم الأنظمة الإدارية المتطورة حلولاً متكاملة تُجنبك هذه الفوضى الشهرية. ولبيان تأثيراتها الإيجابية، دعنا نُجسِّد المثال القادم بــ نظام جسر ونُلقي نظرة متفحصة على الأدوات التي يُقدمها النظام لتسهيل عمليات متابعة الرواتب ومراجعتها ودفعها:

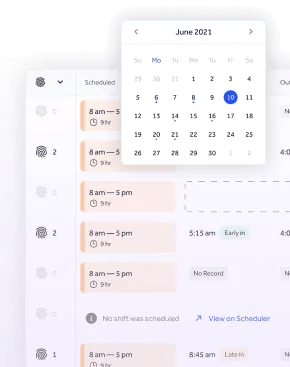

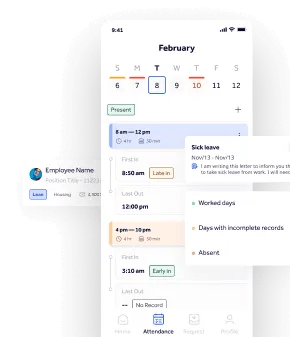

1. تتبع الحضور والانصراف والإجازات تلقائياً

يجمع نظام إدارة رأس المال البشري بيانات الحضور وساعات العمل بدقةٍ لحظية، ويربطها مباشرةً بملف كل موظف في شركتك؛ ما يعفيك نهائياً عن تتبع الإيميلات أو الجداول اليدوية.

2. إعداد مسيرات الرواتب بسهولة

يتكامل النظام مع أدوات المحاسبة وأنظمة ERP مثل قيود وSAP وOracle وBusiness One. وبذلك، سيتمكن فريق المالية من توليد مسيرات رواتب دقيقة بناءً على البيانات المعتمدة من الموارد البشرية، دون الحاجة إلى تكرار إدخال البيانات ومراجعتها في كل مرة.

3. امتثال كلي لنظام العمل السعودي

وهنا ينبغي علينا الانتباه أيضاً إلى الجانب القانوني، لأن أنظمة إدارة رأس المال البشري المخصصة لسوق المنطقة -مثل نظام جسر- قادرةً على تحديث بياناتها ولوائحها بناءً على مستجدات قوانين العمل، فأي تعديلات في اللوائح -مثلاً تعديلات مرتبطة بإجازة الأمومة أو الأبوة أو ضريبة الأجور- تُحَدَّث تلقائياً في النظام؛ مما يضمن توافق حساباتك دوماً مع برنامج حماية الأجور والتأمينات الاجتماعية دون تدخلات مُرهقة.

4. دفع الرواتب بسرعة

كما يُعزز نظام جسر التعاون الحقيقي بين فريقي الموارد البشرية والمالية من خلال دفع رواتب الموظفين عبر المحفظة الرقمية جسر دايركت؛ أي أنه سيسهل تحويل الرواتب بأمانٍ وبطريقةٍ أسرع وأدق.

توصية: لتتمكن من تحديد احتياجات شركتك الحالية وآلية إعداد مسيرات الرواتب بها، اسأل نفسك هذه الأسئلة وأَجب عنها بعناية:

- هل تُرَاجَع كشوف الرواتب يدوياً أم آلياً؟ وما أثر ذلك على كفاءة فريقك؟

- كم عدد الساعات التي يقضيها فريق المالية شهرياً لمراجعة الرواتب؟

- كم خطأ مالي تكرّر في آخر 3 أشهر؟

- هل تُدار رواتب الموظفين بدقة تسمح لك بتوقّع التكاليف وتحليلها؟

- هل تمتلك رؤية فورية ومتكاملة لتكاليف الرواتب والإجازات والمكافآت في تقارير موحّدة؟

3. اتخاذ قرارات أحكم

لنفكّر معاً في المشهد التالي: تُقَدِّم إدارة الموارد البشرية طلباً لزيادة مخصصات التدريب لأن بعض الفِرق تحتاج إلى تأهيلٍ عاجل. عندئذٍ يسأل المدير المالي: ما العائد المتوقع؟ وما نسب التحسن المأمولة؟ وما الخسائر التي يمكن أن نتكبدها إن لم نُنفِّذ هذا التدريب الآن؟

في مثل هذه الحالات، إذا لم تُقَدَّم معلوماتٍ مُثبتة ومستندة إلى تقارير دقيقة، ستضيع الفرص التدريبية وتضعف قوة القرارات المُتخذة. وهذا المشهد -على الرغم من بساطته وتكراره في شركاتٍ عدة- إلا أنه يُكرر نفسه بأنماطٍ مختلفة نلاحظها في الأسئلة التالية:

- كيف نُقدّر تكلفة ضعف أداء قسم معين في الشركة؟

- كم تُكلّفنا إعادة تدريب الموظفين الحاليين؟

- هل حقق التدريب الذي أنفقنا عليه آلاف الريالات أثراً ملموساً؟

- ما نسب التوسع والإحلال؟

- ما نسب الترقيات وميزانيتها؟ ومَن يستحقها؟

- متى تُصرَّف البدلات والمكافآت؟ وما نسبة رضا الموظفين عنها؟

- وهل عملية الدمج الأخيرة بين الأقسام سارت كما ينبغي، أم ولّدت مقاومة خفية خفّضت الإنتاجية؟

لُب السالفة: كل سؤال من هذه الأسئلة يفرض سيناريو مختلف لا يمكن تحليله إلا بوجود بياناتٍ تفصيلية ومُثبتة. وهنا تأتي قيمة أنظمة إدارة رأس المال البشري الحديثة؛ فهي تُزود المديرين الماليين برؤية فورية متصلة بسياقها الخاص. ومن ثم، فهي تدعمهم لاتخاذ قرارات أحكم. وهذا هو معنى الاستدامة، أي القدرة على اتخاذ قرارات ذكية اليوم تحمي الشركة من تحديات الغد وتغيراته. وهذا، في جوهره، من صميم عمل المدير المالي.

4. خفض التكاليف الخفية للطرق التقليدية

إلى جانب النقاط السابقة، دعنا نتفكر هنا في المجهود البدني والذهني الذي يبذله فريق الموارد البشرية لتنفيذ المهام الأساسية، ثم نسأل: هل يستحق الأمر كل هذا العناء؟

فقد يبدو العمل اليدوي في الموارد البشرية أمراً مألوفاً، ولكن الأُلفة لا تعنى الفعالية أو الكفاءة؛ لأن تسجيل الحضور والانصراف ومطابقة الإجازات ومراجعة الجداول ومشاركة الملفات وتصحيح الأخطاء وإعادة المراجعة… كلها مهام تستهلك وقتاً ضخماً ومجهوداً مضاعفاً من أقسام الموارد البشرية ومَن يُشاركهم من مسؤولي المالية.

وتتسبب هذه المهام في نزيفٍ ماليّ خفيّ قد لا يظهر لك مباشرةً في البنود المحاسبية، ولكنه يُرهق كفاءة الشركة التشغيلية ويمنع موظفيها من التركيز على ما يهم حقاً.

مشاهد متكررة يومياً

تخيّل معي هنا شركة خدمية متوسطة في الدمام تضم 120 موظفاً وتعتمد في إدارة شؤون الموظفين على العمليات اليدوية. سنجد أن الوقت الذي يُقضى في تسجيل الحضور يدوياً وتحديث سجلات الإجازات ومطابقة الرواتب مع جداول الدوام يتراكم شهرياً إلى عشرات الساعات من العمل الإداري المتكرر.

ويكفي أن يتغيب موظف يومين دون توثيق سليم، أو يُحتسَب بدلٌ إضافي عن طريق الخطأ؛ حتى تبدأ دائرة جديدة من المراجعات المتأخرة والاتصالات المتكررة. وكل ذلك يُكلف الشركة أموالاً لا تظهر في التقارير الشهرية، لكنها تؤثر تدريجياً على الأداء.

ولنُضف إلى ذلك مشهداً آخر أقل وضوحاً لكنه أكثر كلفة: تخيل أن 3 موظفين من القسم التقني في هذه الشركة قدّموا استقالاتهم خلال شهرين. وفي حال استخدام طرقاً إدارية تقليدية، قد لا يُنظر لهذه الاستقالات بعينٍ متفحصة؛ مما يُفقد المدير المالي القدرة على تتبع معدل الدوران وقياس تكاليف الاستبدال، ولن يُدرك أن شركته خسرت خلال تلك الفترة على سبيل المثال:

- ما يعادل 3 أشهر من الإنتاجية الضائعة،

- أكثر من 30 ألف ريال في التكاليف غير المباشرة لتعيين البدلاء وتدريبهم،

- وأثراً سلبياً على معنويات الفريق المتبقي.

لُب السالفة: تُرسل أنظمة إدارة رأس المال البشري إنذارات مُبكرة؛ مما يُعرّف المدير المالي على التكاليف الخفية، مثل عدد الاستقالات وطريقة تفاعل الموظفين مع فترات التجربة. كما تكشف الأنماط التي تستحق الدراسة والتحري. أي أنها لا تُخبرك بما يحدث فقط، بل تُسهم في قراءة ما قد يحدث مستقبلاً.

الخلاصة

في النهاية، لنتذكر هنا أن المدير المالي الناجح في وقتنا هذا هو مَن يُجيد قراءة البيانات الحالية والمستقبلية؛ لأن توسع الشركات مرهونٌ بمَن يملك بيانات أكبر ويفهم موظفيه وجمهوره فهماً أفضل. لذا، يُصبح السؤال الذي أدعوك إلى التفكير فيه هنا: كم قراراً مالياً كان من الممكن تحسينه لو امتلكت الأدوات المناسبة في وقتها المناسب؟

ولاستكمال دائرة المعرفة، أُوصي بالاطلاع على مقالنا التالي الذي يُعرفك على كيفية اختيار أفضل نظام إدارة رأس المال البشري المناسب لشركتك.

.png)

.jpeg)